Si vous louez un bien immobilier, sachez que vous avez jusqu’au 31 décembre 2025 pour profiter d’une réduction importante de votre impôt sur le revenu grâce à des travaux de rénovation énergétique. Découvrez comment en tirer pleinement parti grâce à nos recommandations pour réduction d’impôt en 2026.

Sommaire

Les propriétaires qui louent un logement peuvent alléger leur impôt sur le revenu en finançant des travaux de rénovation énergétique d’ici au 31 décembre 2025.

| Avantage fiscal | Le déficit foncier peut être déduit du revenu global jusqu’à 21 400 €, contre 10 700 € en temps normal. |

| Conditions | Les travaux doivent concerner la rénovation énergétique d’un logement loué vide. |

| Délai | Les dépenses doivent être effectivement réglées avant le 31 décembre 2025. |

La législation actuelle accorde un avantage fiscal exceptionnel aux propriétaires bailleurs qui engagent et règlent des travaux de rénovation énergétique avant le 31 décembre 2025.

🆕 À noter : Le gouvernement, sous l’impulsion de Gérald Darmanin et Sébastien Lecornu, envisage de prolonger cette mesure de deux ans. Toutefois, cette extension devra être validée dans le projet de loi de finances pour 2026, dont l’examen parlementaire s’annonce déjà délicat.

💰 Quelle réduction d’impôt en 2026 pour les bailleurs ?

L’avantage fiscal repose sur une augmentation temporaire du plafond de déficit foncier pouvant être déduit du revenu global, lorsque les dépenses concernent des travaux de rénovation énergétique.

Jusqu’à 21 400 € de déficit foncier déductible du revenu global

Pour encourager les propriétaires à contribuer à la transition énergétique, l’État combine à la fois des mesures restrictives — comme l’interdiction progressive de louer des passoires thermiques — et des incitations fiscales attractives. Cette mesure fait partie de ces leviers positifs, puisqu’elle rehausse le plafond de déductibilité du déficit foncier.

💡 En pratique : lorsqu’un bailleur engage des travaux dans un logement loué vide, les dépenses peuvent générer un déficit foncier. Celui-ci est déductible du revenu global dans la limite habituelle de 10 700 € par an. Ce mécanisme de défiscalisation permet donc de réduire directement le montant de l’impôt sur le revenu.

Grâce au dispositif exceptionnel en vigueur, le plafond est doublé à 21 400 € par an pour les travaux d’économie d’énergie éligibles.

| Dispositif | Rehaussement temporaire du plafond de déficit foncier |

| Montant maximal déductible | 21 400 € (au lieu de 10 700 €) |

| Type de travaux concernés | Travaux de rénovation énergétique |

| Objectif | Inciter les bailleurs à améliorer la performance énergétique de leur bien |

Exemples de baisses d’impôt

| Loyers perçus en 2025 | 10 000 € |

| Intérêts d’emprunt | – 5 000 € |

| Frais et charges | – 29 000 € dont – 9 500 € de rénovation énergétique |

| Déficit foncier | – 24 000 € |

| Déficit foncier imputable sur le revenu global | 20 200 € (10 700 € + 9 500)* |

| Report de déficit sur dix ans | 3 800 € (24 000 – 20 200)** |

*Le bailleur peut opter pour une imputation maximale du déficit foncier, jusqu’à 20 000 €, ou choisir de la restreindre au plafond habituel de 10 700 €.

**Tout montant excédentaire peut ensuite être reporté sur les revenus fonciers des dix années suivantes.

| Loyers perçus en 2025 | 10 000 € |

| Intérêts d’emprunt | – 5 000 € |

| Frais et charges | – 29 000 € dont – 19 600 € de rénovation énergétique |

| Déficit foncier | – 24 000 € |

| Déficit foncier imputable sur le revenu global | 21 400 € (10 700 € + 10 700 €)* |

| Report de déficit sur dix ans | 2 600 € (24 000 – 21 400)** |

*Le bailleur peut opter pour une imputation maximale du déficit foncier, jusqu’à 21 400 €, ou choisir de la restreindre au plafond habituel de 10 700 €.

**Tout montant excédentaire peut ensuite être reporté sur les revenus fonciers des dix années suivantes.

Lorsqu’un bailleur déduit un déficit foncier de son revenu global pour une année donnée, il s’engage à maintenir la location du logement vide jusqu’au 31 décembre de la troisième année suivante.

Autrement dit, il ne peut ni interrompre la location, ni transformer le bien en meublé (LMNP) durant cette période.

Le « superdéficit » foncier : une bonne affaire dans tous les cas ?

Le plafond majoré de déficit foncier, fixé à 21 400 €, reste facultatif. Le bailleur peut choisir de n’utiliser que la limite classique de 10 700 € et reporter le reste sur ses revenus fonciers futurs. Cette option peut s’avérer judicieuse pour réduire le poids des prélèvements sociaux, puisque les bénéfices fonciers sont soumis chaque année à la CSG, à la CRDS et au prélèvement de solidarité, soit un taux global de 17,2 %.

👉 En pratique, chaque propriétaire doit analyser sa situation et déterminer la stratégie la plus avantageuse. Il est donc recommandé de consulter un professionnel (avocat fiscaliste, notaire, expert-comptable ou conseiller bancaire) avant de trancher.

| Situations | Plafond de 10 700 € + report | Plafond de 21 400 € |

| Taux d’imposition élevé + perspective de baisse des revenus | ❌ | ✅ |

| Risque à passer dans la tranche d’imposition supérieure | ❌ | ✅ |

| Peu de bénéfices fonciers prévus les années suivantes | ❌ | ✅ |

| Taux d’imposition bas + perspective de hausse des revenus | ✅ | ❌ |

| Bénéfices fonciers prévus les années suivantes | ✅ | ❌ |

❓ Quelles conditions pour en profiter ?

La réduction d’impôt s’applique uniquement aux travaux de rénovation énergétique effectués dans un logement loué vide.

Louer un logement non meublé

Pour bénéficier de l’avantage fiscal, le bien concerné doit être loué nu, c’est-à-dire générant des revenus imposés dans la catégorie des revenus fonciers.

Les locations meublées, relevant du régime LMNP ou LMP, ne sont donc pas éligibles à cette mesure.

| Type de location | Éligibilité à la baisse d’impôt |

| Location vide à usage de résidence principale | ✅ |

| Location vide à usage de logement de fonction | ✅ |

| Location vide à usage de résidence secondaire | ✅ |

| Location meublée | ❌ |

| Bail mobilité | ❌ |

| Meublé de tourisme | ❌ |

Réaliser des travaux de rénovation énergétique

L’avantage fiscal concerne exclusivement les travaux permettant d’améliorer la performance énergétique du logement.

En d’autres termes, seuls les chantiers ayant un impact positif sur le DPE (Diagnostic de performance énergétique) du bien sont éligibles à la déduction renforcée.

Des travaux d’économie d’énergie

| Types de travaux* | Éligibilité à la baisse d’impôt |

| Isolation de la toiture | ✅ |

| Isolation des murs donnant sur l’extérieur | ✅ |

| Isolation des parois vitrées et portes donnant sur l’extérieur | ✅ |

| Installation d’un chauffage à énergie renouvelable | ✅ |

| Travaux éligibles à MaPrimeRénov’ | ✅ |

| Réhabilitation d’une fosse septique** | ❌ |

| Pose d’une chaudière à très haute performance énergétique | ❌ |

*Quels que soient les travaux entrepris, ils doivent être réalisés par des professionnels qualifiés, et le propriétaire doit conserver soigneusement les devis et factures afin de justifier les dépenses en cas de contrôle.

**Les systèmes d’assainissement non collectif sont exclus du dispositif et ne donnent pas droit à l’avantage fiscal.

Pour bien choisir les travaux éligibles et s’assurer qu’ils ouvrent droit à l’avantage fiscal, il est essentiel de s’adresser à des entreprises certifiées RGE (Reconnu Garant de l’Environnement), spécialisées dans la rénovation énergétique.

Il est également recommandé de consulter la plateforme France Rénov’, véritable point d’entrée pour obtenir des conseils fiables et gratuits avant de lancer son projet.

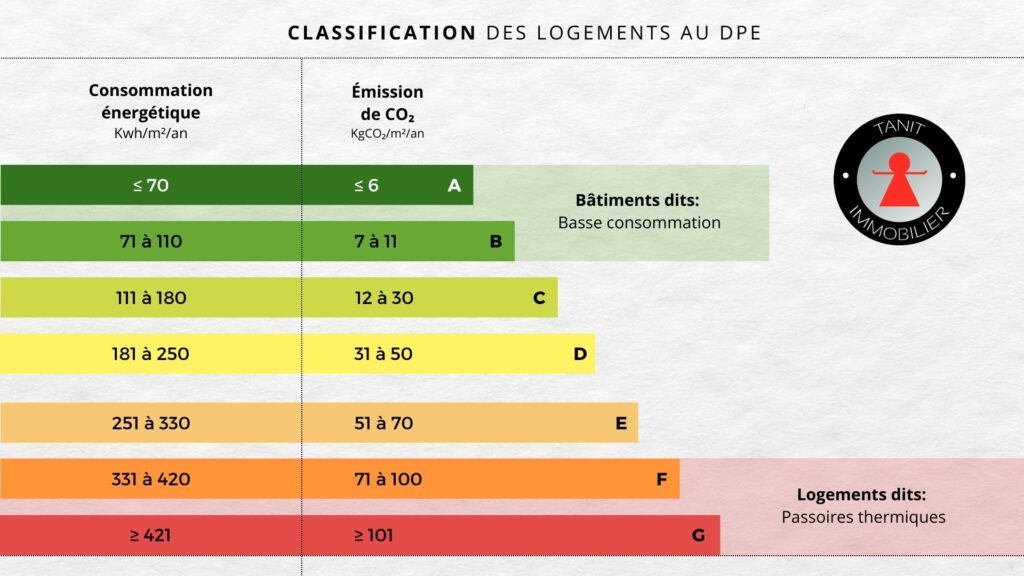

Des travaux qui améliorent réellement le DPE

Pour profiter du dispositif fiscal, les travaux doivent permettre une amélioration concrète du DPE du logement.

Autrement dit, le bien doit être énergivore avant rénovation et atteindre, après les travaux, un niveau de performance énergétique supérieur, attesté par un nouveau diagnostic.

| DPE avant travaux | DPE près travaux |

| E, F ou G | A, B, C ou D |

Renseigner sa déclaration d’impôt

Pour réduire votre impôt sur les revenus 2025 (déclarés en 2026), il faudra simplement indiquer le montant des travaux de rénovation énergétique dans la ligne 224 bis* de la déclaration des revenus fonciers n°2044.

💡 Astuce pratique : si vous préférez ne pas utiliser le plafond exceptionnel et limiter l’imputation à 10 700 €, il vous suffira alors de laisser cette ligne vide. Le surplus de déficit sera automatiquement reporté sur vos revenus fonciers des années suivantes.

*ou, le cas échéant, dans la ligne 444 bis de la déclaration spéciale des revenus fonciers n°2044-SPE. Cette mention concerne les propriétaires disposant de revenus fonciers spécifiques ou relevant de situations particulières.

⏳Attention : plus que deux mois pour agir!

🚨 Le relèvement temporaire du plafond de déficit foncier déductible du revenu global est en vigueur pour trois ans, depuis le 1er janvier 2023.

Pour profiter encore de cette réduction d’impôt, les dépenses de rénovation énergétique doivent être réglées avant le 31 décembre 2025. Autrement dit, le temps presse pour lancer les travaux !

🆕 Le gouvernement envisage une prolongation du dispositif jusqu’à fin 2027, dans le cadre du projet de loi de finances pour 2026 — une mesure encore en discussion, mais très attendue par les propriétaires bailleurs.